Hiện nay, ngân hàng không thể giải quyết hết tất cả nhu cầu của những người cần nguồn tiền vay ngắn hạn, đặc biệt với những khoản vay nhỏ không có tài sản thế chấp.

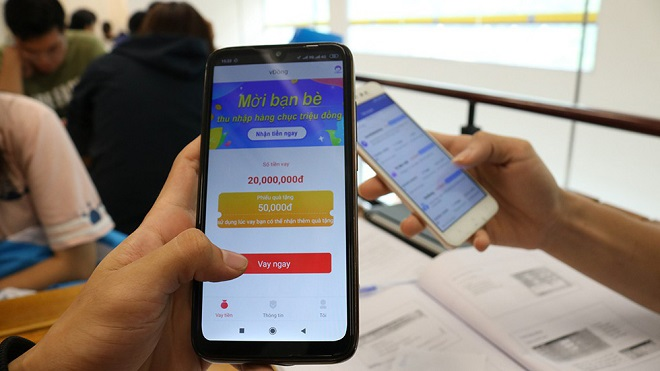

Lợi dụng điều này, nhiều ứng dụng cho vay online tranh thủ mời chào khách hàng qua tin nhắn, tài khoản mạng xã hội, với phương thức vay siêu dễ, chỉ cần số điện thoại và chứng minh nhân dân là người tiêu dùng dễ dàng vay được số tiền vài chục triệu đồng trong vòng vài giờ.

Cuối năm, cẩn trọng với hình thức vay online.

Chỉ cần gõ từ khóa “vay tiền” trên app store của điện thoại sẽ thấy xuất hiện rất nhiều ứng dụng vay tiền với các cam kết hấp dẫn như vay nhanh, vay nhiều, lãi suất thấp, chỉ cần xác minh thông tin online.

Hầu hết các ứng dụng này báo lãi suất vừa phải, có khi rẻ hơn lãi suất của các cơ sở tín dụng và ngân hàng, nhưng đến khi duyệt xong sẽ tính mức lãi khác, số tiền thực nhận cũng thấp hơn so với khoản vay ban đầu, với đủ các lý do như: phí bổ sung, phí bảo hiểm.

Thực tế, thời gian qua, hàng loạt app cho vay online đã bị cơ quan chức năng phát hiện hoạt động như một đường dây tín dụng đen như: VN online, Moreloan, Vaytocdo… Tuy nhiên, theo đánh giá của các cơ quan quản lý, trên thị trường vẫn còn nhiều app cho vay cắt cổ khác đang hoạt động rầm rộ, ra sức mời chào người dân vay vốn, phổ biến nhất là hình thức tiếp cận “con mồi” qua các mạng xã hội.

Theo các chuyên gia, thực tế app chỉ là phương tiện cho người có tiền và người cần tiền giao dịch và chưa có quy định cấm giao dịch giữa cá nhân với cá nhân. Tuy nhiên, theo quy định, tổ chức hoạt động tín dụng phải có một số điều kiện như được sự đồng ý của Ngân hàng Nhà nước, số vốn tối thiểu, cách thức cho vay...

Như vậy, tổ chức cho vay qua app không tuân thủ quy định trên là vi phạm pháp luật. Luật không cấm cá nhân cho cá nhân vay, nhưng tổ chức hay cá nhân cho vay lãi suất quá mức quy định cho phép thì sẽ bị truy cứu trách nhiệm hình sự về tội cho vay nặng lãi.

Ts Cấn Văn Lực, chuyên gia ngân hàng, cho biết hình thức cho vay qua app chính là hoạt động cho vay ngang hàng là khoản cho vay trực tiếp giữa người cho vay và người đi vay thông qua nền tảng công nghệ số kết nối trực tuyến (platform) mà không qua trung gian tài chính. Hình thức cho vay này đang chứa đựng nhiều rủi ro do sự thiếu hụt về hành lang pháp lý.

Vì vậy, cơ quan quản lý cần phải đặt ra tất cả các vấn đề để nghiên cứu thí điểm hình thức cho vay qua công ty công nghệ này, nhằm hạn chế, ngăn chặn tiêu cực, phát huy mặt tích cực của nó.