Gửi tiết kiệm bưu điện là gì?

Tiết kiệm bưu điện (TKBĐ) là hình thức huy động các nguồn vốn nhàn rỗi của người dân nhằm góp mặt vào các dự án của Chính phủ và được chiếu theo luật khuyến khích đầu tư trong nước. Hình thức này được thực hiện dựa trên các mạng lưới viễn thông. Để có thể giao dịch bằng hình thức gửi tiết kiệm ngân hàng, khách hàng phải sử dụng VNĐ.

Hình thức tiết kiệm bưu điện được thực hiện dựa trên các mạng lưới viễn thông. (Ảnh minh họa: LienViet PostBank)

Phân loại tiết kiệm bưu điện

Có hai loại tiết kiệm bưu điện là tiết kiệm có kỳ hạn và tiết kiệm gửi góp. Theo đó:

Mức gửi tối thiểu của dịch vụ TKBĐ đối với tiết kiệm có kỳ hạn: 50.000 đồng.

Mức gửi tối thiểu của dịch vụ TKBĐ đối với tiết kiệm gửi góp: 50.000 đồng.

Số dư tối thiểu duy trì trên tài khoản tiết kiệm cá nhân: 100.000 đồng.

Mức gửi, rút tiền hoặc chuyển tiền tối thiểu: 50.000 đồng.

Đối tượng và thủ tục gửi tiết kiệm bưu điện

Đối tượng phục vụ của tiết kiệm bưu điện mang tính xã hội cao vì luôn chú trọng cung cấp dịch vụ tài chính cho những người dân ở nông thôn, những người có thu nhập thấp, đặc biệt là dân cư tại các vùng sâu, vùng xa.

Với quy trình gửi tiền thuận tiện, hạn mức tối thiểu của món tiền gửi nhỏ và thời gian mở cửa giao dịch dài, tiết kiệm bưu điện đã trở thành lựa chọn của đông đảo người dân.

Đối tượng

Người thành niên có năng lực hành vi dân sự đầy đủ, tuổi từ 15 đến dưới 18, có tài sản riêng đủ để đảm bảo việc thực hiện nghĩa vụ theo quy định của Bộ luật dân sự.

Thủ tục

Chứng minh nhân dân; Hộ chiếu; Giấy chứng nhận của lực lượng công an; Chứng minh thư quân đội hoặc thẻ quân nhân. Tất cả các loại giấy tờ trên phải còn giá trị sử dụng.

Ưu và nhược điểm của gửi tiết kiệm bưu điện

Ưu điểm

Khi gửi tiết kiệm bưu điện thì khách hàng sẽ nhận được những lợi ích nhất định như:

Lãi suất cao: Theo như quyết định ngày 19/12/2003 của công ty dịch vụ bưu điện, mức lãi suất gửi tiết kiệm tính đến nay cho loại tiết kiệm không kỳ hạn là 0,2%, tiết kiệm có kỳ hạn sẽ rơi vào khoảng từ 0,55 - 0,65% tùy thuộc vào gói kỳ hạn mà khách hàng lựa chọn, còn lãi suất cho gói tiết kiệm gửi góp sẽ là 0,45 - 0,60%.

An toàn: Khi hàng loạt vụ bê bối ngân hàng làm ăn thất thoát khiến người gửi mất trắng tài sản thì nhiều người đã chuyển sang lựa chọn việc gửi tiền vào bưu điện để tiết kiệm bởi sự an toàn của dịch vụ này là rất cao.

Mạng lưới bưu điện có ở mọi địa bàn, khách hàng khi có nhu cầu chỉ cần đến các bưu điện trên toàn quốc để gửi tiền. Do mạng lưới đến tận các vùng sâu vùng xa, các huyện vùng núi nên đa phần dịch vụ gửi tiết kiệm bưu điện được được nhiều người dân ở nông thôn sử dụng.

Thủ tục nhanh gọn: Từ ngày 21/2/2011, dịch vụ gửi tiết kiệm qua bưu điện đã hợp nhất với ngân hàng thương mại cổ phần liên việt cho ra ngân hàng bưu điện đầu tiên của Việt Nam nhằm phục vụ cho nhu cầu của người dân. Từ đó thì các dịch vụ cũng được chăm chút và đảm bảo hơn nhiều.

Nhược điểm

Bên cạnh hàng loạt các ưu điểm trên thì gửi tiết kiệm bưu điện do mới hình thành nên vẫn còn một vài những nhược điểm như:

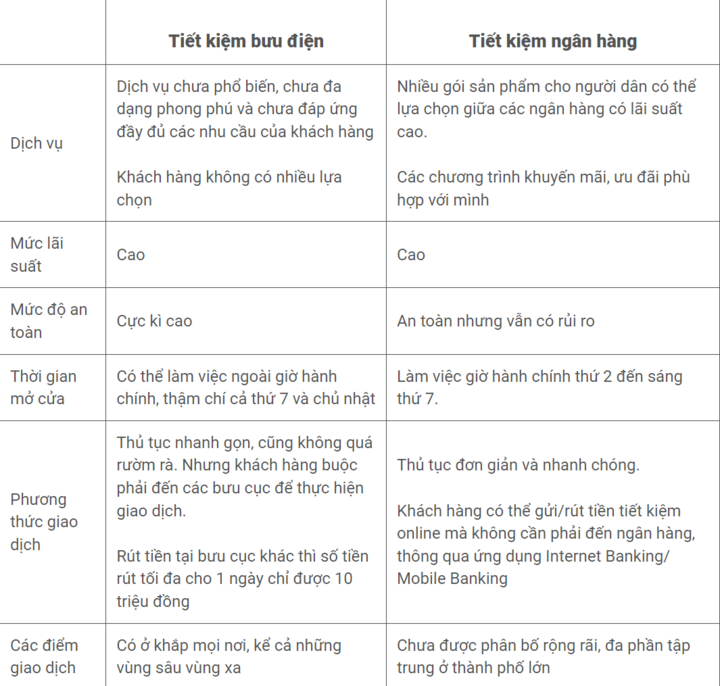

Dịch vụ chưa phổ biến, chưa đa dạng phong phú và chưa đáp ứng đầy đủ nhu cầu của khách hàng.

Khách hàng không có nhiều lựa chọn. Nếu như đối với việc gửi tiết kiệm ngân hàng, người dân có thể lựa chọn giữa các ngân hàng có lãi suất cao và phù hợp với mình thì với gửi tiết kiệm bưu điện, khách hàng lại không có quá nhiều lựa chọn như vậy.

Nếu muốn rút tiền, khách hàng buộc phải đến các bưu cục, và nếu rút tiền tại bưu cục khác thì số tiền rút tối đa cho 1 ngày chỉ được 10 triệu đồng.

So sánh gửi tiết kiệm bưu điện với ngân hàng: