Đây là đánh giá của các chuyên gia phân tích tại Công ty Chứng khoán Bảo Việt (BVSC) trong báo cáo cập nhật thị trường tiền tệ mới đây.

Theo các chuyên gia, việc giảm lãi suất tiền gửi dự trữ bắt buộc với các ngân hàng thương mại không giống như việc cắt giảm các loại lãi suất điều hành khác, như lãi suất tái cấp vốn, lãi suất tái chiết khấu, OMO… Các loại lãi suất điều hành này giảm sẽ giúp chi phí đi vay của ngân hàng thương mại giảm, qua đó làm giảm mặt bằng lãi suất trên thị trường.

Vì vậy, việc NHNN giảm lãi suất trả cho tiền gửi dự trữ bắt buộc của các ngân hàng thương mại không phải là động thái thể hiện chính sách nới lỏng tiền tệ.

Các chuyên gia của công ty chứng khoán này đánh giá quyết định điều hành trên chủ yếu nhằm mục tiêu giảm chi phí hoạt động cho NHNN. Điều này đồng nghĩa thu nhập của các ngân hàng từ tiền gửi dự trữ bắt buộc gửi tại cơ quan quản lý sẽ bị giảm theo.

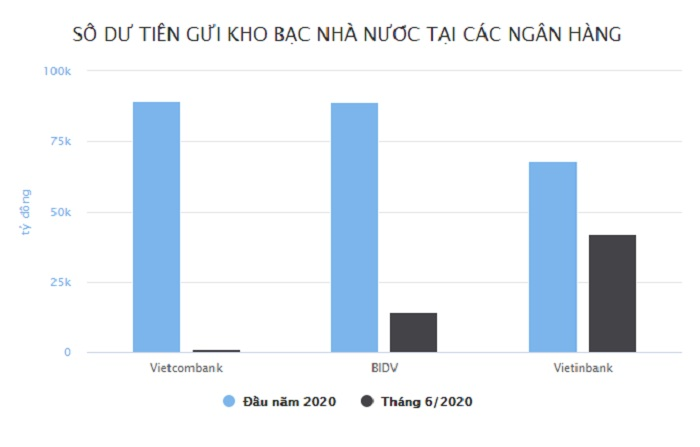

Trong nửa đầu năm 2020, Kho bạc Nhà nước đã rút ròng hơn 188.700 tỷ đồng tiền gửi từ các ngân hàng thương mại Nhà nước về tài khoản mở tại NHNN. Ảnh: Hoàng Hà.

Đáng chú ý, việc giảm lãi suất tiền gửi dự trữ bắt buộc của NHNN cũng đi kèm với quyết định giảm lãi tiền gửi của Ngân hàng phát triển Việt Nam (VDB), Ngân hàng Chính sách Xã hội, Quỹ tín dụng, Kho bạc Nhà nước… mở tại NHNN. Động thái này được thực hiện trong bối cảnh Kho bạc Nhà nước vừa rút hàng trăm nghìn tỷ tiền gửi tại các ngân hàng thương mại Nhà nước về tài khoản mở tại Sở giao dịch NHNN theo quy định của Thông tư 58/2019/BTC.

Cụ thể, từ ngày 1/11/2019, Việt Nam chính thức áp dụng tài khoản duy nhất của Kho bạc mở tại Sở giao dịch NHNN. Với quy định này, nếu như trước đây Kho bạc Nhà nước có thể gửi tiền chưa sử dụng tại các ngân hàng thương mại (chủ yếu là nhóm thương mại Nhà nước) đến nay sẽ phải thu hồi về và gửi tại tài khoản mở ở Sở giao dịch NHNN.

Số dư thu hồi về trong nửa đầu năm qua đã lên tới 188.700 tỷ đồng và vẫn còn trên 57.000 tỷ sẽ đến hạn tất toán và phải chuyển về tài khoản mở tại NHNN từ nay đến cuối năm.

Cũng theo BVSC, tăng trưởng tín dụng đến nay vẫn ở mức rất thấp. Số liệu đến ngày 28/7 mới ghi nhận tăng trưởng ở mức 3,45% so với cuối năm 2019, không cải thiện nhiều so với mức 3,26% hồi cuối tháng 6.

Điều này cho thấy tín dụng vẫn đang ách tắc trong hệ thống bất chấp mặt bằng lãi suất cho vay đã giảm khá sâu. Ngoài ra, dịch Covid-19 quay trở lại càng khiến triển vọng tăng trưởng tín dụng trong quý III kém lạc quan.

“Chúng tôi cho rằng chính sách tiền tệ của NHNN trong 2 quý cuối năm sẽ tập trung vào tháo dỡ các rào cản tiếp cận vốn, nhằm thúc đẩy tăng trưởng tín dụng thay vì cố gắng giảm lãi suất điều hành như 6 tháng đầu năm”, báo cáo nêu.

Trong khi đó, SSI Research đánh giá việc NHNN giảm 0,5 điểm % lãi suất tiền gửi dự trữ bắt buộc và giữ nguyên lãi tiền gửi vượt dự trữ bắt buộc ở mức 0% sẽ khiến thu nhập lãi từ nguồn này của các ngân hàng giảm xuống nhưng rất nhỏ. Trong đó, số giảm với 4 ngân hàng thương mại Nhà nước lớn (Vietinbank, Vietcombank, BIDV và Agribank) cũng chỉ khoảng 100-250 tỷ đồng.

Việc hạ lãi suất này phù hợp với diễn biến giảm của lãi suất huy động, lãi thị trường liên ngân hàng gần đây và sẽ tác động về mặt tâm lý thị trường, làm tăng kỳ vọng giảm lãi suất huy động của các ngân hàng thương mại. Tuy nhiên, các chuyên gia tại đây đánh giá tác động thực tế đến lãi suất thị trường gần như không đáng kể.

Tương tự BVSC, các số liệu của SSI Research cũng cho thấy sau khi tăng tốc vào cuối tháng 6, tín dụng tháng 7 ở hầu hết ngân hàng hầu như không tăng trưởng. Điều này khiến chênh lệch huy động so với tín dụng tiếp tục giãn rộng, thanh khoản các ngân hàng vẫn rất dồi dào, kéo theo lãi suất liên ngân hàng trong ngắn hạn sẽ vẫn ổn định ở mức hiện tại.