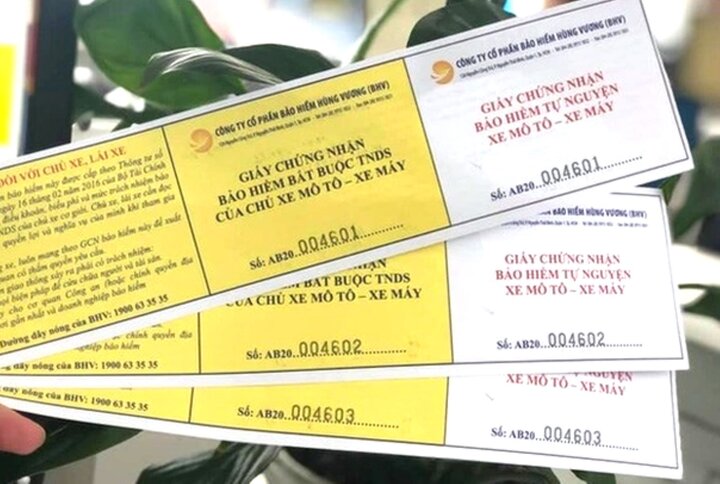

Theo quy định tại khoản 3 Điều 4 Nghị định 03/2021/NĐ-CP, có 2 loại bảo hiểm xe máy gồm bảo hiểm trách nhiệm dân sự và bảo hiểm tự nguyện.

Bảo hiểm trách nhiệm dân sự (TNDS) bắt buộc xe máy: Là loại bảo hiểm bắt buộc chủ xe máy, xe mô tô phải có khi tham gia giao thông theo quy định của Nhà nước. Khi có tai nạn xảy ra, bảo hiểm TNDS sẽ bồi thường thiệt hại cho người bị tai nạn do lỗi của chủ xe cơ giới (chứ không phải bồi thường cho chủ xe).

Người bị tai nạn sẽ được bảo hiểm chi trả quyền lợi bồi thường cho những thiệt hại về người và tài sản do lỗi của chủ phương tiện gây ra theo đúng quy định của pháp luật. Người tham gia bảo hiểm sẽ không phải tự mình đền bù thiệt hại.

Bảo hiểm xe máy tự nguyện: Là loại bảo hiểm không bắt buộc. Người tham gia giao thông có thể mua thêm nhằm mang lại quyền lợi chi trả bồi thường tài chính về tài sản hoặc người ngồi trên xe (bao gồm chủ xe và người đi cùng) khi gặp tại nạn, sự cố cháy nổ hoặc trộm cướp.

Tùy vào loại hợp đồng bảo hiểm được ký giữa người mua và công ty bảo hiểm, đối tượng áp dụng, phạm vi trách nhiệm và mức bồi thường sẽ được quy định trong hợp đồng.

Mua bảo hiểm xe máy, người dân được hưởng những quyền lợi thiết thực khi tai nạn xảy ra.

Mua bảo hiểm xe máy bắt buộc được quyền lợi gì?

Tại khoản 5 Điều 12 Nghị định 67/2023/NĐ-CP quy định khi tai nạn xảy ra, trong phạm vi giới hạn trách nhiệm bảo hiểm, doanh nghiệp bảo hiểm phải bồi thường cho người được bảo hiểm số tiền mà người được bảo hiểm đã bồi thường hoặc sẽ phải bồi thường cho người bị thiệt hại.

Theo đó, giới hạn trách nhiệm bảo hiểm được quy định tại Điều 6 Nghị định 67/2023/NĐ-CP như sau:

- Giới hạn trách nhiệm bảo hiểm đối với thiệt hại về sức khỏe, tính mạng do xe cơ giới gây ra là 150 triệu đồng cho một người trong một vụ tai nạn.

- Giới hạn trách nhiệm bảo hiểm đối với thiệt hại về tài sản:

+ Do xe mô tô hai bánh; xe mô tô ba bánh; xe gắn máy (kể cả xe máy điện) và các loại xe có kết cấu tương tự theo quy định của Luật Giao thông đường bộ gây ra là 50 triệu đồng trong một vụ tai nạn.

+ Do xe ô tô; máy kéo; rơ moóc hoặc sơ mi rơ moóc được kéo bởi xe ô tô, máy kéo theo quy định của Luật Giao thông đường bộ gây ra là 100 triệu đồng trong một vụ tai nạn.

Trường hợp người được bảo hiểm chết, mất năng lực hành vi dân sự theo quyết định của tòa án, doanh nghiệp bảo hiểm bồi thường trực tiếp cho người bị thiệt hại hoặc người thừa kế của người bị thiệt hại (trong trường hợp người bị thiệt hại đã chết) hoặc đại diện của người bị thiệt hại (trong trường hợp người bị thiệt hại mất năng lực hành vi dân sự theo quyết định của Tòa án hoặc chưa thành niên theo quy định của Bộ luật Dân sự).