Muôn vẻ “lệch pha”

Hồi cuối tháng 3/2018, CTCP Hoàng Anh Gia Lai (HAG) và HAGL Agrico - công ty con phụ trách mảng nông nghiệp (HNG) - công bố báo cáo tài chính kiểm toán hợp nhất năm 2017. Nhiều cổ đông và nhà đầu tư không khỏi giật mình khi nhiều chỉ tiêu tài chính quan trọng của cả hai doanh nghiệp này đều sụt giảm đáng kể so với báo cáo tài chính tự lập trước đó.

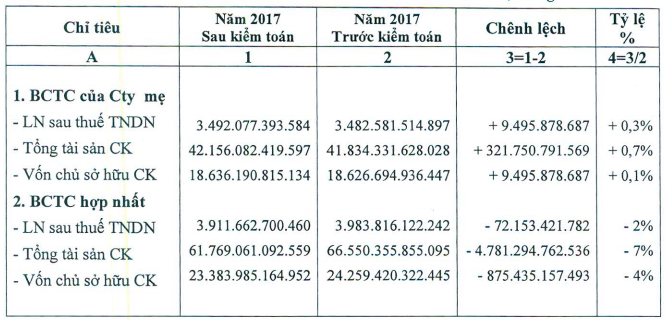

“Lệch pha” số liệu trong báo cáo tài chính của Petrolimex trước và sau kiểm toán.

Cụ thể, sau kiểm toán, lãi ròng của HAG giảm từ 629 tỷ đồng xuống còn 70 tỷ đồng (chênh lệch 559 tỷ đồng), lãi ròng của HNG giảm từ 927 tỷ đồng xuống 527 tỷ đồng (chênh lệch 399 tỷ đồng).

Tại HAG, chỉ tiêu lợi nhuận sau thuế của tập đoàn giảm mạnh từ 1.032 tỷ xuống 371,6 tỷ, chênh lệch hơn 660 tỷ đồng dù doanh thu không có nhiều thay đổi.

Theo báo cáo, sự khác biệt này xuất phát từ thay đổi tại 3 khoản mục chính là lợi nhuận gộp từ hoạt động kinh doanh giảm 118 tỷ, chi phí tài chính tăng 206 tỷ và lợi nhuận khác giảm 290 tỷ đồng.

Bên cạnh đó, kiểm toán nêu ý kiến ngoại trừ về 4.000 tỷ đồng phải thu bên liên quan. Đồng thời, đơn vị kiểm toán cũng lưu ý về khả năng hoạt động liên tục của Hoàng Anh Gia Lai khi nợ ngắn hạn vượt tài sản ngắn hạn hơn 3.500 tỷ đồng và tập đoàn đã vi phạm một số điều khoản của các khoản vay và trái phiếu.

Trong văn bản giải trình, lãnh đạo HAG thừa nhận sai sót và cam kết sẽ rút kinh nghiệm cũng như hạn chế sai sót tương tự trong tương lai.

CTCP Hoàng Anh Gia Lai không phải là doanh nghiệp đầu tiên và càng chắc chắn không phải là duy nhất. Gần đây, tổng tài sản của Tập đoàn Xăng dầu Việt Nam - Petrolimex (PLX) bị “bốc hơi” gần 4.800 tỷ đồng sau kiểm toán.

Theo đó, tổng tài sản năm 2017 trước kiểm toán của Petrolimex là 66.550,4 tỷ đồng, sau kiểm toán là 61.769 tỷ đồng, giảm 4.781,2 tỷ đồng, tương đương 7%.

Vốn chủ sở hữu của Petrolimex trước và sau kiểm toán cũng thay đổi, từ 24.259 tỷ đồng xuống còn 23.383 tỷ đồng, giảm 875 tỷ đồng, tương đương 4%.

Đặc biệt, lợi nhuận sau thuế chênh lệch 72 tỷ đồng, tương đương giảm 2% sau kiểm toán (có số tuyệt đối 3.911/3.983 tỷ đồng).

Lí giải về sự “vênh” số liệu này, Petrolimex cho biết, nguyên nhân chính khiến tài sản giảm đột biến là do trình bày lại khoản đầu tư vào ba công ty con theo phương pháp vốn chủ sở hữu.

Cụ thể, tập đoàn giảm tỷ lệ sở hữu tại Tổng công ty cổ phần Bảo hiểm Petrolimex xuống 40,95% sau khi doanh nghiệp này phát hành cổ phiếu riêng lẻ cho nhà đầu tư nước ngoài. Quyền biểu quyết tại Công ty cổ phần Xây lắp 1 và Xây lắp 3 cũng giảm xuống dưới 50% do tập đoàn rút người đại diện vốn khỏi Hội đồng quản trị. Điều chỉnh này kéo theo vốn chủ sở hữu cuối kỳ của tập đoàn giảm 875 tỷ đồng so với báo cáo tự lập, xuống còn 23.383 tỷ.

Video: Bác sỹ bệnh viện Xanh Pôn bị người nhà bệnh nhân đấm liên tiếp

Không chỉ các “ông lớn” có sự chênh lệch số liệu trước và sau kiểm toán mà căn bệnh “thổi phồng” số liệu tài chính còn diễn ra ở nhiều doanh nghiệp nhỏ, nhất là đơn vị đang kinh doanh bết bát.

Công ty cổ phần Sông Đà 7, trên báo cáo tài chính tự lập, ghi nhận lợi nhuận sau thuế 37 triệu đồng. Tuy nhiên, sau kiểm toán, Sông Đà 7 bị điều chỉnh khoản mục khoản chi phí khác tăng gần 17 tỷ đồng, khiến cả năm thua lỗ 17,59 tỷ đồng.

Đáng lưu ý, đây là năm thứ ba liên tiếp Sông Đà 7 thua lỗ, theo quy định phải bị hủy niêm yết.

Thị trường thời gian qua cũng chứng khiến hai ông lớn ngành bia là Sabeco và Habeco tài sản bị thổi bay cả trăm, ngàn tỷ đồng sau kiểm toán. Trong đó, sau kiểm toán, Habeco bị điều chỉnh giảm gần 2.200 tỷ đồng vốn chủ sở hữu, còn Sabeco ‘mất’ gần 190 tỷ đồng lợi nhuận.

Nhà đầu tư lãnh đủ

Chệnh lệch số liệu trên báo cáo tài chính của doanh nghiệp niêm yết trước và sau kiểm toán dù lý do gì thì cũng gây tác động tiêu cực lên thị trường chứng khoán, ảnh hưởng niềm tin nhà đầu tư.

Chênh lệch báo cáo tài chính trước và sau kiểm toán đang dần trở thành hiện tượng bình thường, do cơ quan quản lý không có nhiều giải pháp để hạn chế tình trạng này.

Trường hợp Petrolimex, sau báo cáo tài chính hợp nhất công bố và Petrolimex có văn bản giải trình ngày 12/4, gần như ngay lập tức giá cổ phiếu cổ phiếu PLX bị ảnh hưởng, giảm 4,4% vào phiên giao dịch kế tiếp (trước đó, giá cổ phiếu PLX của Petrolimex luôn duy trì mức trên 80.000 đồng/cổ phiếu).

Tương tự, từ sau ngày Sở giao dịch chứng khoán Hà Nội yêu cầu CTCP Sông Đà 7 giải trình chứng khoán bị đưa vào diện hủy niêm yết (ngày 10/4), do lỗ 3 năm liên tiếp, giá cổ phiếu SD7 cũng liên tục giảm, từ 3000 đồng/cổ phiếu xuống 2.700 đồng/cổ phiếu rồi 2.600 đồng/cổ phiếu - mức giá chưa bằng cốc trà đá.

Chia sẻ trên các diễn đàn chứng khoán, nhà đầu tư cho rằng, có nhiều nguyên nhân dẫn đến tình trạng sai lệch báo cáo tài chính trước và sau kiểm toán. Trong đó, ba nguyên nhân chủ yếu là: Xuất phát từ quan điểm khác nhau giữa doanh nghiệp với các kiểm toán viên, nhầm lẫn từ phía các công ty con, công ty liên doanh liên kết của doanh nghiệp làm cho báo cáo của công ty mẹ cũng bị sai theo và từ chủ ý của lãnh đạo doanh nghiệp với ý đồ làm giá cổ phiếu trong ngắn hạn.

Nhà đầu tư cũng bày tỏ lo lắng về việc hiện nay chưa có quy định cụ thể nào để xử phạt các doanh nghiệp có sự sai lệch về con số trong báo cáo tài chính trước và sau kiểm toán.

“Để tự bảo vệ mình, nhà đầu tư phải tự xoay xở, nâng cao kiến thức để đánh giá chất lượng tài chính của doanh nghiệp trước khi ra quyết định đầu tư”, một thành viên trong diễn đàn chứng khoán trực tuyến chia sẻ.