Ảnh minh họa.

Theo phản ánh của ông T.V.T (SN 1961), trú quận Thanh Khê, TP. Đà Nẵng, năm 2002 ông mua gói bảo hiểm giáo dục hỗn hợp của bảo hiểm Manulife Việt Nam chi nhánh Đà Nẵng với mã số BH 285006427-8.

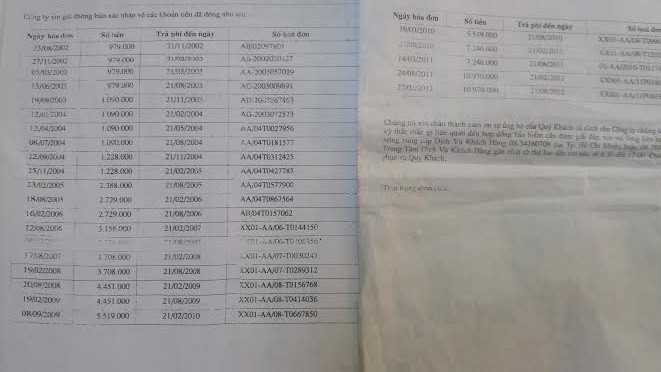

Trong hợp đồng ghi rõ sản phẩm bảo hiểm là 14 bảo hiểm giáo dục hỗn hợp có chia lãi; lựa chọn cổ tức là để lại công ty tích lãi và quyền lựa chọn bảo đảm thời giá là theo giá trị vàng có thời hạn là 13 năm, tổng số tiền trong hợp đồng ngày 23/08/2002 ghi rõ số tiền phải đóng là 35.930.000 đồng và tổng số tiền được nhận lại sau 13 năm là 55.907.000 đồng.

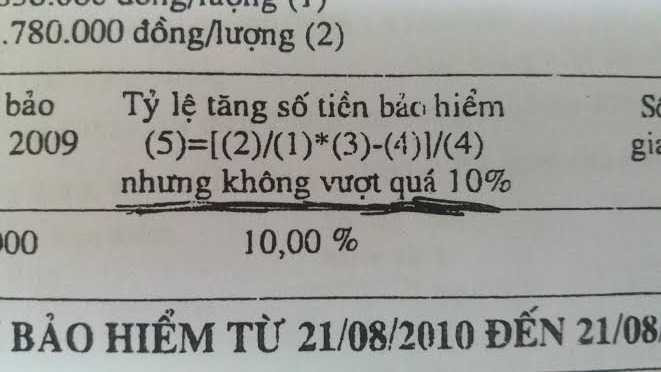

Bảo hiểm Manulife Việt Nam đã quy định rõ tỷ lệ tăng số tiền bảo hiểm không được vượt quá 10%.

Trong thông báo của bảo hiểm Manulife Việt Nam cũng ghi rõ tỷ lệ tăng số tiền bảo hiểm không được vượt quá 10%. Nhưng không hiểu vì lý do “độc quyền” hay được “đặc cách” của bảo hiểm Manulife Việt Nam mà số tiền hàng năm ông T. đóng cho bảo hiểm Manulife không chỉ vượt quá 10% mà vượt tới trên 80%?

Bởi lẽ bảo hiểm theo hợp đồng là nộp tiền theo giá vàng nhưng năm 2002 giá vàng gần 5,8 triệu/lượng nhưng hạn thanh toán kỳ cuối cùng của hợp đồng 13 năm, ông T. vẫn phải đóng cho bảo hiểm theo giá vàng là hơn 39 triệu/lượng?

Câu hỏi đặt ra theo thông báo của bảo hiểm Manulife Việt Nam trước đó ghi rõ tỷ lệ tăng số tiền bảo hiểm không được vượt quá 10%, vậy giá vàng tăng từ 5,8 triệu/lượng lên đến 39 triệu/lượng có còn là 10%?

Chính vì vậy, hợp đồng năm 2002 ghi rõ tổng số tiền ông T. Phải đóng trong vòng 13 năm là 35 triệu, nhưng sau 13 năm số tiền ông T. đã phải đóng là gần 90 triệu.

Theo số tiền nộp hàng năm của ông T. thì không còn là 10% mà lên tới 80%?

Mặc dù đóng theo giá vàng thị trường, nhưng khi lên thanh toán hợp đồng sau 13 năm tham gia, bảo hiểm Manulife Việt Nam lại thanh toán cho ông T. theo “quy định” ngày đầu là “không được vượt quá 10%”?

Không chỉ vậy, bảo hiểm Manulife Việt Nam lại chi trả cho ông T. số tiền sau 13 năm tham gia bảo hiểm lại không tính theo giá vàng mà tính theo 10% của tổng số tiền ông T. đã nộp?. Câu hỏi đặt ra là bảo hiểm Manulife Việt Nam “được quyền” thu hơn 10% theo giá vàng mà “có quyền” chỉ trả 10% theo tiền đã nộp?

Vậy, bảo hiểm Manulife Việt Nam là tính theo giá vàng, nhưng khi giá vàng tăng thì khách hàng bị bảo hiểm Manulife Việt Nam lật kèo? Được biết, ông T. đã làm đơn khởi kiện vụ việc lên các cơ quan chức năng để bảo vệ quyền lợi của mình.