Trong khi các Doanh nghiệp (DN) có tỷ lệ nợ cao bất thường, nếu bị đứt dòng tiền không thể trả nợ thì “bom nợ” có nguy cơ nổ.

“Nín thở” chờ đáo hạn

Theo Bộ Tài chính, quy mô thị trường trái phiếu DN tính đến cuối năm 2021 tương đương 15% GDP, tính ra vào khoảng 1,3 triệu tỷ đồng. Trong đó, 70% tổng khối lượng phát hành thuộc về các tổ chức tín dụng, DN bất động sản và công ty chứng khoán. Các DN bất động sản chiếm tỷ lệ cao trên 30% tổng khối lượng trái phiếu phát hành.

Theo các công ty chứng khoán, trong hai năm 2022-2023, trái phiếu DN đáo hạn có giá trị khoảng 540.000 tỷ đồng, chiếm 36% tổng lượng trái phiếu đang lưu hành. Riêng năm 2022 là 231.243 tỷ đồng, tập trung chủ yếu vào quí 4 và ở nhóm DN bất động sản, xây dựng. Đây là trái phiếu đến kỳ tất toán, bắt buộc DN phát hành phải trả cả tiền gốc và lãi cho nhà đầu tư.

Bong bóng trái phiếu DN có nguy cơ vỡ?

Sau những vụ việc “lùm xùm” vừa qua, các quan điểm về thị trường trái phiếu DN đang có xu hướng chuyển từ trạng thái cởi mở sang quản lý chặt chẽ, khiến trái phiếu DN phát hành riêng lẻ của các DN bất động sản giảm mạnh. Từ chiếm 50,9% khối lượng phát hành trong quý I, trái phiếu DN BĐS giảm chỉ còn 11,6% trong tháng 4/2022. Niềm tin của nhà đầu tư vào trái phiếu DN cũng giảm mạnh, khiến việc phát hành gặp khó khăn.

Chính phủ đã yêu cầu giám sát thị trường trái phiếu DN do rủi ro vi phạm phát hành. Bộ Tài chính đang xây dựng khung pháp lý với các điều kiện chặt chẽ hơn dành cho các tổ chức phát hành, đặc biệt là phát hành riêng lẻ. Ngân hàng Nhà nước thì giám sát, kiểm tra các tổ chức tín dụng đầu tư vào trái phiếu DN, cung cấp dịch vụ bảo lãnh phát hành... Do đó, việc phát hành trái phiếu DN, đặc biệt là lĩnh vực bất động sản, sắp tới sẽ bị kiểm soát chặt chẽ.

Trong khi đó, Ngân hàng Nhà nước từng bước giảm tỷ lệ cho vay đối với lĩnh vực bất động sản. Tăng trưởng tín dụng dành cho lĩnh vực bất động sản từ 26% năm 2018 giảm xuống còn 12% vào năm 2021 và sẽ giảm còn 9-10% vào năm 2022. Ngân hàng Nhà nước đã yêu cầu các ngân hàng giám sát chặt chẽ tín dụng và hạn chế cho vay đối với đầu tư bất động sản.

Đối với DN bất động sản, 2 kênh dẫn vốn quan trọng là tín dụng ngân hàng và trái phiếu đều đang bị siết chặt. Nhiều ý kiến cho rằng, không chỉ thiếu nguồn vốn phát triển dự án mà nhiều DN sẽ không thể kiếm đâu ra số tiền lớn để thanh toán cho trái phiếu phát hành đến hạn. Với các DN bất động sản, sau 2 năm bị ảnh hưởng nặng nề bởi đại dịch COVID-19, dòng tiền suy kiệt, trong khi thị trường đang thanh khoản thấp, nếu không thể trả được nợ sẽ đối mặt nguy cơ vỡ nợ cao.

Lo ngại “bom nợ”

Một báo cáo của Bộ Xây dựng mới đây cho biết, nhiều DN bất động sản phát hành trái phiếu lớn gấp nhiều lần vốn chủ sở hữu, có trường hợp gấp 40 lần. Kỳ hạn phát hành ngắn, từ 3-5 năm, nhưng lại huy động vốn để thực hiện các dự án kéo dài trên 5 năm. Bên cạnh đó, tài sản đảm bảo cho trái phiếu DN là các dự án bất động sản được định giá không sát với thực tế, cao hơn giá trị thực, gây rủi ro cao.

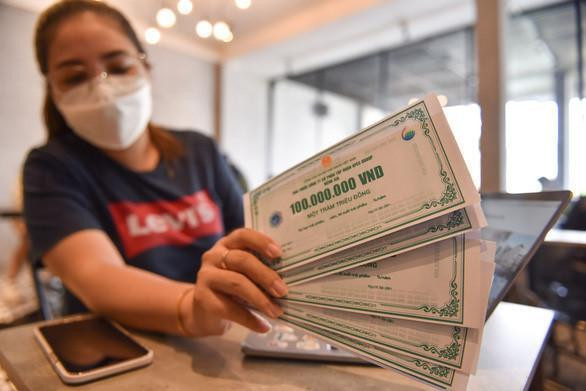

Số lượng lớn trái phiếu DN đã đến kỳ đáo hạn.

Ủy ban Kinh tế Quốc hội cũng lo ngại trước một số DN phát hành trái phiếu với khối lượng lớn, gấp từ 5 lần trở lên so với vốn chủ sở hữu.

Một số tổ chức phát hành là công ty chưa niêm yết, không phải công ty đại chúng, có thời gian hoạt động ngắn, khó tìm kiếm thông tin về hoạt động kinh doanh và tình hình tài chính, không có trang web. Một số DN phát hành có kết quả kinh doanh lỗ hoặc tỷ suất lợi nhuận trên vốn chủ sở hữu thấp dưới 1%. Việc chuyển vốn huy động từ phát hành trái phiếu “lòng vòng” qua các DN khác, sử dụng vốn sai mục đích, rất đáng ngại. Xác định mối liên quan giữa các DN còn hạn chế, do thông tin về sở hữu rất khó tiếp cận, đặc biệt là các DN không phải là công ty đại chúng. Trong trường hợp các DN mất khả năng thanh toán, có thể dẫn đến mất vốn gốc, lãi trái phiếu của nhà đầu tư và tạo nên hiệu ứng dây chuyền trên thị trường trái phiếu DN.

Điều này sẽ gây thiệt hại lớn cho nhà đầu tư cá nhân. Số liệu của Bộ Tài chính cho thấy, trên thị trường thứ cấp tỷ trọng mua của các nhà đầu tư cá nhân lên tới mức 19% tổng khối lượng phát hành. Tuy nhiên, còn không ít những cá nhân mua trái phiếu DN với tư cách nhà đầu tư góp vốn, không đứng tên.

Cùng với đó, nhiều ngân hàng, công ty chứng khoán mua trái phiếu DN rồi phân phối lại cho người dân thông qua mạng lưới của mình. Hoa hồng bảo lãnh, phân phối lên tới 3-5% khiến nhiều ngân hàng, công ty chứng khoán đua bán trái phiếu DN tới nhà đầu tư cá nhân. Rất nhiều người dân khi đi gửi tiền tiết kiệm đều được nhân viên ngân hàng mời mua trái phiếu DN với lãi suất cao.

Từ tháng 6 cho đến hết năm 2022, mức độ đáo hạn của trái phiếu DN bất động sản tăng dần, với hàng chục nghìn tỷ đồng mỗi tháng. Các DN bất động sản đang có tỷ lệ nợ cao bất thường, nếu bị đứt dòng tiền không thể trả nợ thì “bom nợ” có nguy cơ nổ. Giới chuyên môn lo ngại tăng trưởng “nóng” có nguy cơ gây ra những hậu quả khó lường.