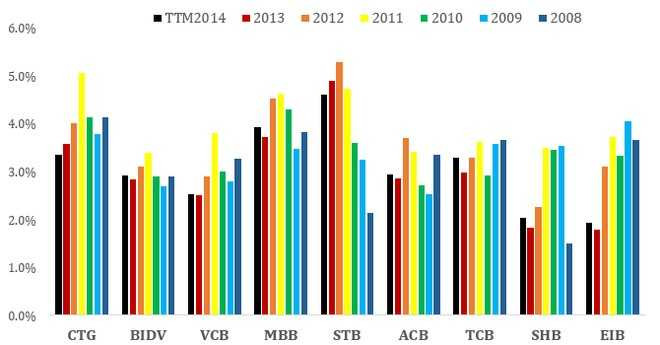

Chênh lệch lãi suất huy động và cho vay (NIM- Net Interest Margin) của 7 trong 9 ngân hàng lớn (chiếm 46% tổng dư nợ tín dụng toàn nền kinh tế) đã tăng trong nửa đầu năm 2014.

Theo một báo cáo của Ủy bán Giám sát tài chính Quốc gia, đến tháng 7/2014, lãi suất huy động bình quân là 5,53%/ năm, giảm 0,6 điểm phần trăm, còn lãi suất cho vay bình quân là 10,08%/năm, giảm 0,25 điểm phần trăm so với cuối năm 2013.

“Chi phí lãi vay” đã không còn là con số gây chú ý trong mùa báo cáo kết quả kinh doanh nửa đầu năm nay của các doanh nghiệp niêm yết. Nguyên nhân là chi phí này đã giảm ở nhiều doanh nghiệp nhờ xu hướng hạ lãi suất cho vay của các ngân hàng.

Ngoài ra, các chí phí đầu vào và chi phí bán hàng tăng nhanh hơn doanh thu ở nhiều doanh nghiệp mới là yêu tố “lớn hơn” đang làm tỷ suất lợi nhuận của nhiều công ty, nhiều ngành sụt giảm.

Nhưng từ dữ liệu của các ngân hàng cũng cho thấy, phần lớn các ngân hàng đã không giảm mức chênh lệch lãi suất huy động và cho vay. Do đó, chi phí lãi vay của các doanh nghiệp giảm đơn thuần là nhờ lãi suất huy động vốn của các ngân hàng giảm theo chính sách điều hành của NHNN.

Giữa tháng 3/2014, NHNN đã giảm trần lãi suất huy động xuống còn 6%/năm và yêu cầu các ngân hàng hạ lãi suất đối với các lĩnh vực nông nghiệp, xuất khẩu…,doanh nghiệp vừa và nhỏ, ứng dụng công nghệ cao xuống còn 8%.

Trên quy mô toàn ngành, báo cáo tháng 7 của Ủy bán Giám sát tài chính Quốc gia cho biết, lãi suất huy động bình quân là 5,53%/ năm, giảm 0,6 điểm phần trăm, còn lãi suất cho vay bình quân là 10,08%/năm, giảm 0,25 điểm phần trăm so với cuối năm 2013.

Chênh lệch lãi suất huy động và cho vay (NIM- Net Interest Margin) của 7 trong 9 ngân hàng lớn (chiếm 46% tổng dư nợ tín dụng toàn nền kinh tế) đã tăng trong nửa đầu năm 2014, sau khi chỉ số này giảm ở phần lớn các ngân hàng trong năm 2012 và 2013. Vietinbank và Sacombank là hai ngân hàng đã giảm NIM trong nửa đầu năm nay (NIM được tính bằng tổng thu nhập lãi thuần 4 quý gần nhất chi cho bình quân các tài sản sinh lãi của ngân hàng trong 4 quý đó).

Trong năm 2012 và 2013, NIM của các ngân hàng đã giảm do tốc độ giảm lãi cho vay nhanh hơn lãi huy động, ngoài ra lãi suất các khoản cho vay trên thị trường liên ngân hàng và lợi suất đầu tư trái phiếu cũng giảm khiến thu nhập lãi của các ngân hàng thấp hơn so với năm 2011.

Kết quả kinh doanh nửa cuối năm có thể làm thay đổi các con số thống kê bên trên nhưng khi các yếu tố kể trên không còn dư địa để giảm tiếp thì kỳ vọng NIM cả năm 2014 khó có cơ hội giảm tiếp.

Theo Anh Tuấn/Diễn đàn đầu tư

Theo một báo cáo của Ủy bán Giám sát tài chính Quốc gia, đến tháng 7/2014, lãi suất huy động bình quân là 5,53%/ năm, giảm 0,6 điểm phần trăm, còn lãi suất cho vay bình quân là 10,08%/năm, giảm 0,25 điểm phần trăm so với cuối năm 2013.

|

“Chi phí lãi vay” đã không còn là con số gây chú ý trong mùa báo cáo kết quả kinh doanh nửa đầu năm nay của các doanh nghiệp niêm yết. Nguyên nhân là chi phí này đã giảm ở nhiều doanh nghiệp nhờ xu hướng hạ lãi suất cho vay của các ngân hàng.

Ngoài ra, các chí phí đầu vào và chi phí bán hàng tăng nhanh hơn doanh thu ở nhiều doanh nghiệp mới là yêu tố “lớn hơn” đang làm tỷ suất lợi nhuận của nhiều công ty, nhiều ngành sụt giảm.

Nhưng từ dữ liệu của các ngân hàng cũng cho thấy, phần lớn các ngân hàng đã không giảm mức chênh lệch lãi suất huy động và cho vay. Do đó, chi phí lãi vay của các doanh nghiệp giảm đơn thuần là nhờ lãi suất huy động vốn của các ngân hàng giảm theo chính sách điều hành của NHNN.

Giữa tháng 3/2014, NHNN đã giảm trần lãi suất huy động xuống còn 6%/năm và yêu cầu các ngân hàng hạ lãi suất đối với các lĩnh vực nông nghiệp, xuất khẩu…,doanh nghiệp vừa và nhỏ, ứng dụng công nghệ cao xuống còn 8%.

Trên quy mô toàn ngành, báo cáo tháng 7 của Ủy bán Giám sát tài chính Quốc gia cho biết, lãi suất huy động bình quân là 5,53%/ năm, giảm 0,6 điểm phần trăm, còn lãi suất cho vay bình quân là 10,08%/năm, giảm 0,25 điểm phần trăm so với cuối năm 2013.

Chênh lệch lãi suất huy động và cho vay (NIM- Net Interest Margin) của 7 trong 9 ngân hàng lớn (chiếm 46% tổng dư nợ tín dụng toàn nền kinh tế) đã tăng trong nửa đầu năm 2014, sau khi chỉ số này giảm ở phần lớn các ngân hàng trong năm 2012 và 2013. Vietinbank và Sacombank là hai ngân hàng đã giảm NIM trong nửa đầu năm nay (NIM được tính bằng tổng thu nhập lãi thuần 4 quý gần nhất chi cho bình quân các tài sản sinh lãi của ngân hàng trong 4 quý đó).

Trong năm 2012 và 2013, NIM của các ngân hàng đã giảm do tốc độ giảm lãi cho vay nhanh hơn lãi huy động, ngoài ra lãi suất các khoản cho vay trên thị trường liên ngân hàng và lợi suất đầu tư trái phiếu cũng giảm khiến thu nhập lãi của các ngân hàng thấp hơn so với năm 2011.

Kết quả kinh doanh nửa cuối năm có thể làm thay đổi các con số thống kê bên trên nhưng khi các yếu tố kể trên không còn dư địa để giảm tiếp thì kỳ vọng NIM cả năm 2014 khó có cơ hội giảm tiếp.

Theo Anh Tuấn/Diễn đàn đầu tư