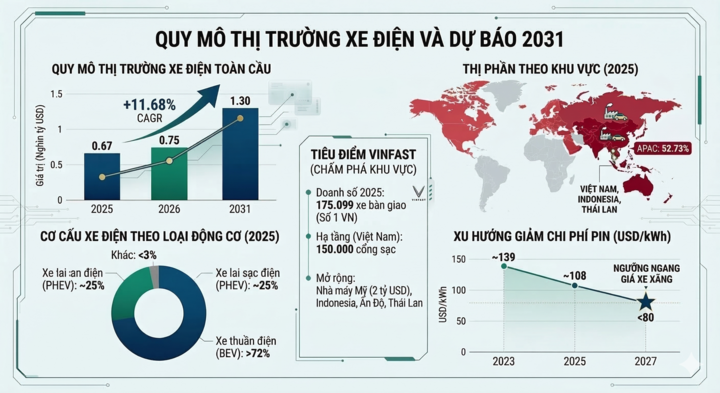

Theo dữ liệu cập nhật từ báo cáo Electric Vehicle Market Size & Share Report 2031 của Mordor Intelligence, quy mô thị trường xe điện thế giới ước đạt 0,75 nghìn tỷ USD vào năm 2026 và sẽ duy trì tốc độ tăng trưởng kép (CAGR) 11,68% để chạm mốc 1,30 nghìn tỷ USD vào năm 2031.

Đây là mức tăng trưởng ổn định trong bối cảnh các chính sách trợ giá tại nhiều thị trường lớn bắt đầu bão hòa, nhường chỗ cho cuộc đua thuần túy về công nghệ và tối ưu hóa chi phí sản xuất.

Động lực từ sự hội tụ của ba yếu tố kỹ thuật

Sự tăng trưởng của thị trường trong giai đoạn 2026-2031 được thúc đẩy bởi sự giao thoa của ba yếu tố kỹ thuật cốt lõi:

Thứ nhất là sự sụt giảm chi phí bộ pin. Theo báo cáo, chi phí pin Lithium-ion (chiếm khoảng 30-40% giá trị xe) đã giảm mạnh xuống mức 108 USD/kWh vào cuối năm 2025. Xu hướng này dự kiến sẽ tiếp tục giảm xuống dưới ngưỡng 80 USD/kWh vào năm 2027 nhờ việc áp dụng rộng rãi công nghệ pin LFP (Lithium Iron Phosphate) và thiết kế “cell-to-pack”. Đây là ngưỡng quan trọng giúp xe điện đạt được sự ngang giá về tổng chi phí sở hữu (TCO) với xe động cơ đốt trong (ICE) ngay cả khi không có các ưu đãi thuế.

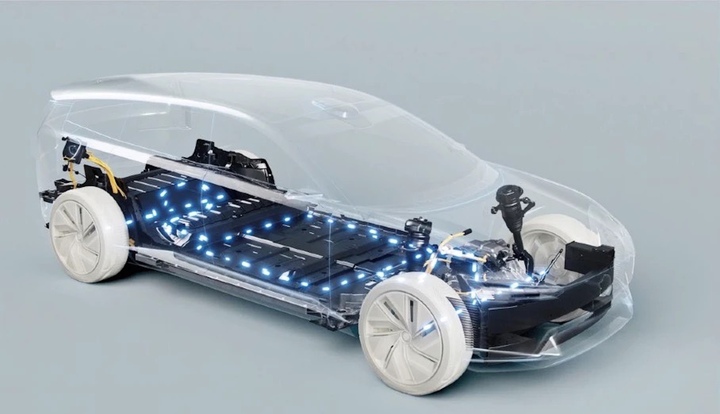

Công nghệ pin ngày càng cải tiến là điểm đột phá cho thị trường xe điện.

Thứ hai là sự chuyển dịch sang kiến trúc điện áp cao. Các nhà sản xuất đang chuẩn hóa hệ thống 400V - 800V cho các dòng xe mới. Công nghệ này cho phép rút ngắn thời gian sạc từ 10% lên 80% chỉ trong dưới 20 phút tại các trạm sạc siêu tốc trên 350kW. Khả năng sạc nhanh tương đương với thời gian đổ xăng truyền thống được coi là “chìa khóa” cuối cùng để thuyết phục người dùng phổ thông chuyển sang xe thuần điện (BEV).

Thứ ba là sự áp đảo của BEV so với các dòng xe lai. Dữ liệu từ EV Volumes cho thấy trong năm 2025, doanh số BEV tăng trưởng 26,7%, trong khi xe lai sạc điện (PHEV) chỉ tăng 11,1%. BEV hiện chiếm hơn 70% thị phần xe điện toàn cầu, chứng minh rằng xu hướng di chuyển không phát thải hoàn toàn đang trở thành ưu tiên hàng đầu của người tiêu dùng lẫn các nhà hoạch định chính sách tại EU và Trung Quốc.

Sự trỗi dậy của châu Á - Thái Bình Dương

Báo cáo của Mordor Intelligence xác nhận châu Á - Thái Bình Dương (APAC) là thị trường lớn nhất và phát triển nhanh nhất, chiếm 52,73% thị phần doanh thu vào năm 2025.

Trung Quốc vẫn giữ vai trò là “công xưởng” và thị trường tiêu thụ lớn nhất, nhưng sự chú ý đang đổ dồn vào các thị trường mới nổi như Ấn Độ, Indonesia và Thái Lan. Tại khu vực này, tốc độ tăng trưởng dự kiến đạt trên 13% CAGR, cao hơn mức trung bình toàn cầu. Lý do là các chính phủ khu vực đang áp dụng các chính sách ưu đãi sản xuất (PLI) để thu hút các chuỗi cung ứng pin và linh kiện điện tử, thay vì chỉ đơn thuần là hỗ trợ người mua xe.

Trong bức tranh chung đó, sự hiện diện của các thương hiệu mới từ khu vực, điển hình là VinFast của Việt Nam, đóng vai trò như một nhân tố chấm phá cho xu hướng nội địa hóa chuỗi cung ứng.

Quy mô thị trường xe ô tô điện thế giới và dự báo đến năm 2031. (Biểu đồ: Gemini AI)

Tại Việt Nam, năm 2025, VinFast lập kỷ lục bàn giao 175.099 xe điện, chiếm thị phần lớn nhất tại thị trường nội địa trong 15 tháng liên tiếp. Riêng tháng 1/2026, hãng tiếp tục bàn giao hơn 16.000 xe.

Sự thành công của các dòng xe giá rẻ như VF 3 (với hơn 44.000 đơn hàng trong năm 2025) cho thấy nhu cầu xe điện ở các thị trường đang phát triển tập trung mạnh vào phân khúc xe đô thị kích thước nhỏ.

Tại Indonesia và Ấn Độ, hãng này đang triển khai mô hình nhà máy sáp nhập (CKD) với mức đầu tư hàng tỷ USD. Việc ký kết biên bản ghi nhớ cung cấp 20.000 xe điện cho các đối tác tại Indonesia và mở rộng sang 5 thị trường xe máy điện khu vực vào đầu năm 2026 minh họa cho chiến lược tận dụng lợi thế chi phí sản xuất tại Đông Nam Á để cạnh tranh trên toàn cầu.

Những “điểm nghẽn” và rủi ro chuỗi giá trị

Dù con số 1.300 tỷ USD rất khả quan, nhưng báo cáo cũng chỉ ra những rủi ro hiện hữu có thể làm chậm quá trình này.

Hạ tầng lưới điện: Sự bùng nổ của các trạm sạc siêu tốc đặt áp lực cực lớn lên lưới điện trung thế và hạ thế. Tại các đô thị lớn ở Bắc Mỹ và châu Âu, thời gian chờ kết nối trạm sạc mới vào lưới điện hiện dao động từ 6 đến 18 tháng. Đây là rào cản vật lý trực tiếp đối với tốc độ phổ cập xe điện.

Địa chính trị khoáng sản: Chuỗi cung ứng pin vẫn phụ thuộc nặng nề vào nguồn khoáng sản từ một vài quốc gia.

Theo IEA, Trung Quốc hiện kiểm soát 40% lượng xuất khẩu xe điện và phần lớn năng lực tinh chế khoáng sản hiếm. Các quy định về nguồn gốc nội địa (như Đạo luật Giảm lạm phát - IRA của Mỹ) đang buộc các hãng xe phải tái cấu trúc chuỗi cung ứng, điều này có thể làm tăng chi phí trong ngắn hạn.

Thách thức về xe thương mại: Mặc dù xe du lịch chiếm gần 80% doanh thu năm 2025, phân khúc xe thương mại (xe tải, xe buýt) mới là nơi có tốc độ tăng trưởng nhanh nhất (dự kiến 12,83% CAGR). Tuy nhiên, rào cản về trọng lượng pin và chi phí hạ tầng sạc cho xe tải nặng vẫn chưa được giải quyết triệt để về mặt kỹ thuật.

Xe điện Vinfast trên đường phố Việt Nam.

Cột mốc 1.300 tỷ USD vào năm 2031 không chỉ đại diện cho giá trị thương mại đơn thuần, mà còn là minh chứng cho sự trưởng thành của một hệ sinh thái giao thông bền vững trên quy mô toàn cầu. Khi những rào cản về chi phí pin được tháo gỡ và hạ tầng sạc siêu tốc trở thành tiêu chuẩn phổ quát, xe điện sẽ chính thức bước ra khỏi phân khúc “thay thế” để trở thành lựa chọn mặc định của mọi tầng lớp người dùng.

Dự báo lạc quan này dựa trên thực tế là cuộc cách mạng xanh không còn phụ thuộc vào các gói cứu trợ chính phủ mà đã bắt đầu tự vận hành bằng động lực kinh tế thuần túy. Sự dịch chuyển trọng tâm sản xuất về khu vực châu Á - Thái Bình Dương cùng sự trỗi dậy của các trung tâm công nghệ mới, trong đó có Việt Nam với những dấu ấn cụ thể từ VinFast, đang tạo ra một chuỗi cung ứng linh hoạt và cạnh tranh hơn bao giờ hết.

Nhìn về năm 2031, thế giới sẽ không còn bàn luận về việc xe điện có chiếm ưu thế hay không, mà sẽ tập trung vào việc công nghệ này đã nâng tầm trải nghiệm sống và bảo vệ hành tinh như thế nào. Một thị trường nghìn tỷ USD đang mở ra những cánh cửa cơ hội chưa từng có cho những người chơi biết nắm bắt thời điểm để kiến tạo giá trị cho tương lai.