Cùng đó, kiểm toán viên tiếp tục nhắc lại hàng loạt ý kiến ngoại trừ đã được đề cập tại báo cáo tài chính 2017.

Nợ lớn

Theo báo cáo, Licogi hiện gánh khoản nợ hơn 3.941 tỷ đồng, trong đó hơn 3.700 tỷ đồng là nợ ngắn hạn, hơn 241 tỷ đồng là nợ dài hạn. Vay và nợ thuê tài chính chiếm 44,5% nợ ngắn hạn, khoảng hơn 1.648 tỷ đồng, tăng 17,4% so cùng kỳ. Tương tự, trong hơn 241 tỷ đồng nợ dài hạn thì vay và thuê tài chính dài hạn là hơn 224 tỷ đồng, chiếm 92,9%.

Nợ lớn khiến Licogi phải trả 67,9 tỷ đồng lãi vay trong 6 tháng. Nợ phải trả cũng đang gấp 9,2 lần vốn sở hữu của Licogi.

Licogi bị kiểm toán nghi ngờ khả năng hoạt động liên tục.

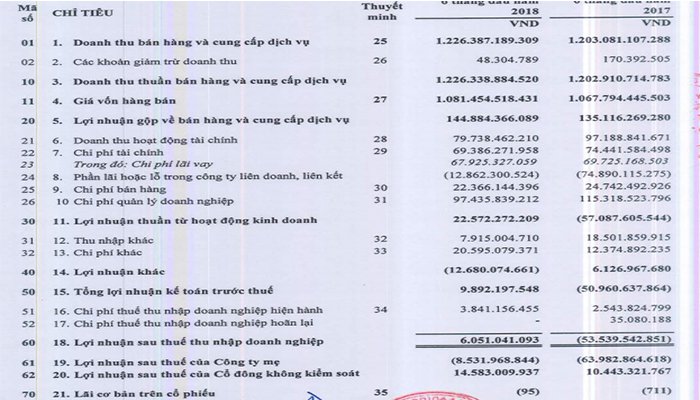

Về hoạt động kinh doanh, doanh thu trong kỳ của Licogi là 1.226 tỷ đồng, tăng 1,9%. Lợi nhuận gộp là 144,8 tỷ đồng, tăng 6,6%.Hoạt động tài chính mang lại 79 tỷ đồng nhưng so với cùng kỳ lại giảm 18,5% do giảm cổ tức, lợi nhuận được chia và không ghi nhận doanh thu từ hoạt động tài chính khác.

Trong kỳ, Licogi phải chi 97 tỷ đồng cho quản lý doanh nghiệp, 22 tỷ đồng cho bán hàng và 69 tỷ đồng cho các chi phí tài chính. Các công ty liên doanh, liên kết mang về cho Licogi khoản lỗ 12,8 tỷ đồng.

Tính chung 6 tháng đầu năm, Licogi đạt lợi nhuận trước thuế 9,8 tỷ đồng. Công ty mẹ tiếp tục lỗ sau thuế 8,5 tỷ đồng.

Nhiều “điểm đen”

Tại báo cáo hợp nhất soát xét bán niên 2018, kiểm toán viên tiếp tục nhắc lại hàng loạt ý kiến ngoại trừ đã được đề cập tại báo cáo tài chính trước đó của Licogi.

Kết quả kinh doanh Licogi 6 tháng đầu 2018.

Cụ thể, thời điểm 30/6, Tổng công ty - Công ty mẹ chưa nhận được phê duyệt từ các cơ quan có thẩm quyền về phương án xử lý tài chính được áp dụng trong báo cáo tài chính cho giai đoạn 1/1/2013 - 31/12/2015. Vì vậy, các số dư đầu năm tại ngày 1/1/2017 có thể thay đổi tùy thuộc vào kết quả phê duyệt của các cơ quan quản lý có thẩm quyền.

Thứ nữa, tại dự án Khu đô thị Nam Ga Hạ Long và Khu dân cư Licogi 17, tính đến 31/12/2017, Tổng công ty đã ghi nhận doanh thu của Dự án Khu đô thị Nam Ga Hạ Long với tổng doanh thu và giá vốn lũy kế đến thời điểm 31/12/2017 lần lượt là 154,96 tỷ đồng và 115,94 tỷ đồng, trong đó, có một phần doanh thu được ghi nhận trên cơ sở nhận tiền trước.

Tuy nhiên, cơ sở ghi nhận doanh thu này chưa phù hợp với quy định. Nếu doanh nghiệp hạch toán theo quy định thì doanh thu và giá vốn hàng bán tương ứng đối với các lô đất đã bàn giao trong năm 2017 là 122,9 tỷ đồng và 78,3 tỷ đồng, lợi nhuận là 44,6 tỷ đồng. Lỗ kế toán trước thuế trong năm 2017 sẽ giảm đi khoảng 22,81 tỷ đồng.

Năm 2018, Tổng công ty tiếp tục ghi nhận doanh thu của dự án bất động sản khu đô thị Nam Ga Hạ Long với tổng doanh thu và giá vốn lần lượt là 41,1 tỷ đồng và 28,5 tỷ đồng, lợi nhuận là 12,6 tỷ đồng, trong đó, có một số lô đất đã được ghi nhận một phần doanh thu từ các kỳ trước.

Nếu doanh nghiệp hạch toán theo quy định thì doanh thu và giá vốn hàng bán tương ứng của dự án này là 48,1 tỷ đồng và 34,22 tỷ đồng, lợi nhuận là 13,8 tỷ đồng. Lợi nhuận kế toán trước thuế trong kỳ sẽ tăng lên khoảng 1,24 tỷ đồng.

Trong những năm trước, Tổng công ty đã ghi nhận doanh thu và lợi nhuận dự án bất động sản khu dân cư Licogi 17 với tổng doanh thu và giá vốn lũy kế là 21,1 tỷ đồng và 14,2 tỷ đồng trên cơ sở nhận tiền trả trước của khách hàng.

Tuy nhiên, cơ sở ghi nhận doanh thu này chưa tuân thủ theo quy định. Nếu Tổng công ty hạch toán theo quy định thì tại ngày 1/1/2017 số dư “người mua trả tiền trước ngắn hạn” sẽ tăng 21,1 tỷ đồng, “hàng tồn kho - chi phí sản xuất kinh doanh dở dang” của dự án này sẽ tăng lên 14,2 tỷ đồng và “lợi nhuận sau thuế chưa phân phối” tại ngày 31/12/2017 sẽ giảm khoảng 6,9 tỷ đồng.

Cũng trong năm 2018, Tổng công ty đã ghi nhận doanh thu của dự án bất động sản khu dân cư Licogi 17 với tổng doanh thu và giá vốn lần lượt là 32,3 tỷ đồng và 26,9 tỷ đồng, trong đó, có một số lô đất đã được ghi nhận một phần doanh thu từ các kỳ trước.

Nếu tổng công ty hạch toán theo quy định thì doanh thu và giá vốn hàng bán tương ứng của dự án này là 53,4 tỷ đồng và 41,2 tỷ đồng, lợi nhuận là 12,3 tỷ đồng. Lợi nhuận kế toán trước thuế trong kỳ sẽ tăng lên khoảng 6,9 tỷ đồng.

Cùng với đó, tại dự án C5, C8 và C8 mở rộng, ngày 31/12/2016, Tổng công ty - Công ty mẹ đang theo dõi trên khoản mục “chi phí phải trả ngắn hạn” hạng mục xây dựng bãi tắm của dự án C8 mở rộng số tiền khoảng 4,2 tỷ đồng dựa trên dự toán kinh phí được phê duyệt từ 2004.

Do hạng mục bãi tắm này đã đình trệ từ lâu, Tổng công ty - Công ty mẹ chưa xác định thời điểm thực hiện và chi phí ước tính có thể điều chỉnh để xây dựng bãi tắm này.

Tại Khu đô thị mới Thịnh Liệt, tính đến 31/12/2017, Tổng công ty đã thực hiện vốn hóa lãi vay vào khoản mục “chi phí sản xuất kinh doanh dở dang dài hạn” của dự án với tổng giá trị lũy kế 290,31 tỷ đồng.

6 tháng đầu 2018, Tổng công ty tiếp tục vốn hóa lãi vay vào khoản mục “chi phí sản xuất kinh doanh dở dang dài hạn” của dự án này với tổng giá trị hơn 0,4 tỷ đồng, nâng tổng giá trị vốn hóa lãi vay lũy kế của dự án này tính đến ngày 3/6 gần 291 tỷ đồng.

Tuy nhiên, kiểm toán viên không thể thu thập thông tin cần thiết để xác định giá trị chi phí lãi vay đã được vốn hóa vào dự án này theo quy định.

Ngoài ra, trong năm 2016, trước khi bàn giao dự án sang công ty con, Tổng công ty đã tính toán lại chi phí lãi vay của các năm trước và ghi nhận vốn hóa lãi vay cho dự án này vào tài khoản đối ứng “phải trả ngắn hạn khác” 87,5 tỷ đồng.

Theo kiểm toán, việc hạch toán này chưa tuân thủ theo quy định. Nếu tính đúng thì khoản mục chi phí sản xuất kinh doanh dở dang dài hạn và khoản mục phải trả ngắn hạn khác sẽ giảm 87,46 tỷ đồng.

Ngoài ra, tính đến 31/12/2017, tại các công ty con của Tổng công ty đang ghi nhận một số khoản nợ phải thu mà kiểm toán viên không đánh giá được tính hiện hữu, chính xác và đầy đủ của các khoản nợ phải thu này. Trong đó, tại Licogi 15 là 46,06 tỷ đồng, tại CTCP Lắp máy điện nước là 3,69 tỷ đồng.

Bên cạnh đó, một số công ty con của Tổng công ty, bao gồm Công ty cổ phần (CTCP) Licogi 9, CTCP Licogi 17 chưa trích lập đầy đủ các khoản dự phòng phải thu khó đòi cho khoản mục “phải thu ngắn hạn cho khách hàng”, “phải thu ngắn hạn khác”.

Nếu các đơn vị này trích lập dự phòng đầy đủ các khoản dự phòng phải thu khó đòi theo quy định thì khoản mục “dự phòng phải thu ngắn hạn khó đòi” tại 31/12/2017 sẽ tăng lên 17,06 tỷ đồng và “lỗ kế toán trước thuế” sẽ tăng lên 17,06 tỷ đồng.

Trong 2018, một số khoản công nợ phải thu khó đòi đã tăng tuổi nợ tại một số công ty con của Tổng công ty như CTCP Licogi 9, CTCP Xây lắp và Vật liệu xây dựng Đông Anh. Tuy nhiên, chưa được Tổng công ty trích lập dự phòng bổ sung với tổng số tiền 9,14 tỷ đồng. Nếu các đơn vị này trích lập dự phòng đầy đủ thì “lợi nhuận kế toán trước thuế” sẽ giảm đi 9,14 tỷ đồng.

Video: Đại biểu ‘truy’ việc cổ phần hóa 10 doanh nghiệp chỉ bằng 1 căn nhà phố cổ

Ngoài ra, Licogi đang ghi nhận một số khoản nợ phải trả nhưng kiểm toán viên không thể thu thập được các tài liệu cần thiết để xác định tính hiện hữu, chính xác và đầy đủ của các khoản nợ này.

Kiểm toán viên cũng không thể thực hiện đầy đủ các thủ tục kiểm toán cần thiết để xác định tính hiện hữu của hàng tồn kho tại ngày 1/1/2017 của một số đơn vị trong Tổng công ty, bao gồm CTCP Licogi 15, CTCP Licogi 17, CTCP Kỹ thuật nền móng và Xây dựng 20, CTCP Lắp máy Điện nước, với tổng giá trị hàng tồn kho khoảng 155,32 tỷ đồng.

Đồng thời, kiểm toán viên cũng không thể thu thập đủ bằng chứng để đánh giá tính hiện hữu của các tài sản cố định đang trình bày trên Báo cáo tài chính cho năm tài chính kết thúc ngày 31/12/2017 của CTCP Licogi 20 với số tiền 32,25 tỷ đồng.

Bên cạnh đó, Licogi đang tồn tại nhiều sai sót khác như việc công ty con là CTCP Licogi 15 chưa ghi nhận khoản phạt vi phạm, phạt chậm nộp các loại thuế tính đến thời điểm 31/12/2017 với số tiền 5,5 tỷ đồng, công ty mẹ chưa ghi nhận khoản lãi chậm nộp thuế do chậm thanh toán thuế và các khoản phải nộp nhà nước với số tiền phạt chậm nộp theo ước tính của kiểm toán viên là 1,52 tỷ đồng…