Ngày 10/1, Viện Nghiên cứu Kinh tế và Chính sách (VEPR) đã công bố Báo cáo kinh tế vĩ mô quý IV và cả năm 2018 - chuỗi Báo cáo kinh tế vĩ mô hàng quý được VEPR thực hiện dưới sự hỗ trợ của Viện Konrad-Adenauer (KAS).

Theo PGS.TS Nguyễn Đức Thành, kinh tế Việt Nam 2018 tăng trưởng cao nhất 10 năm, ở mức 7,08% nhờ sự phục hồi vững chắc của khu vực nông, lâm, ngư nghiệp và dịch vụ cùng với sự bứt phá của ngành công nghiệp chế tác. FDI cũng tiếp tục là khu vực đóng góp chính vào tăng trưởng thông qua xuất khẩu. Khu vực này trong 2018 xuất siêu khoảng 32,81 tỷ USD, bằng gần 14% GDP.

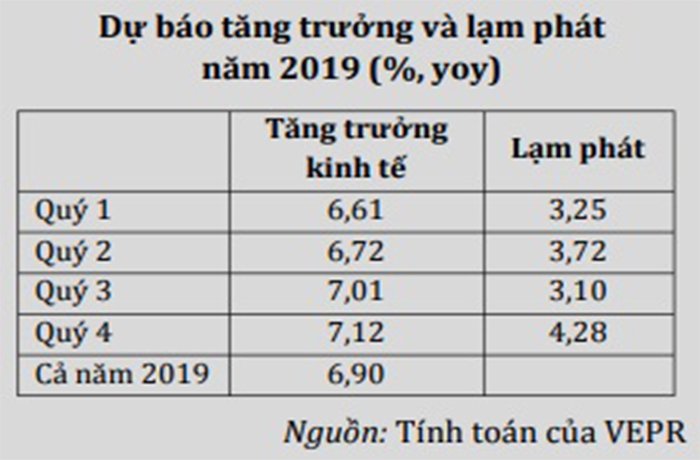

VEPR dự báo về tăng trưởng kinh tế và lạm phát 2018.

Tuy nhiên, nền kinh tế cũng đang đứng trước thách thức khi số doanh nghiệp tạm ngừng hoạt động trong năm cao bất thường, trong khi số thành lập mới và số việc làm tạo mới không có nhiều biến chuyển so với năm trước.

Bên cạnh đó, tình hình thế giới, đặc biệt cuộc chiến thương mại Mỹ -Trung đang tạo tác động tích cực tới nền kinh tế Việt Nam.

Theo Viện trưởng VEPR, triển vọng tăng trưởng kinh tế Việt Nam trong dài hạn sẽ tiếp tục phụ thuộc vào FDI, kết quả gỡ bỏ rào cản thể chế, cải thiện môi trường kinh doanh và cổ phần hóa doanh nghiệp nhà nước.

Như mọi năm, TS Nguyễn Đức Thành và nhóm nghiên cứu kinh tế vĩ mô của VEPR cho rằng, vấn đề lớn nhất của Việt Nam hiện nay nằm ở chính sách tài khóa. Trong nhiều năm gần đây, bức tranh ngân sách và nợ công không được cải thiện.

Quy mô nợ công lớn và sát ngưỡng cho phép (65% GDP) khiến hánh nặng chi trả nợ lãi ngày càng cao. Trong khi nguồn thu ngân sách chỉ đủ hoặc dư thừa không đáng kể sau khi thực hiện tiêu dùng của nhà nước, không có tiết kiệm (phải vay nợ) để thực hiện đầu tư phát triển.

Tỷ lệ thu ngân sách nhà nước/GDP có giảm đôi chút nhưng lại chủ yếu là nhờ tư nhân hóa nhiều dịch vụ công. Đặc biệt, khối tài sản nhà nước ngày càng giảm thông qua bán vốn doanh nghiệp nhà nước hoặc bán các tài sản nhà nước khác nhưng thâm hụt ngân sách lại không được thu hẹp (vẫn khoảng 4% chưa kể chi trả nợ gốc).

Điều này có nghĩa là Việt Nam cũng thiếu “đệm tài khóa” để đối phó với các cú sốc bên ngoài (nếu có) như nhiều quốc gia khác. Môi trường kinh doanh theo đó cũng khó được cải thiện khi doanh nghiệp và người dân luôn phải đối mặt với nỗi lo tăng thuế phí để bù đắp cho thâm hụt ngân sách của Chính phủ.

Kinh tế Việt Nam được dự báo sẽ tăng trưởng 6,9% trong năm 2019. (Ảnh minh họa/VOV)

Theo VEPR, trước tiến trình “bình thường hóa” chính sách tiền tệ từ các nước phát triển và nguy cơ chiến tranh thương mại Mỹ - Trung leo thang trong 2019, Việt Nam một mặt nên tiếp tục tiến trình cải thiện điều kiện thể chế - kinh tế trong nước, cải cách tài khóa và thúc đẩy tiến trình cổ phần hóa doanh nghiệp nhà nước, mặt khác nên tập trung chuẩn bị các điều kiện về tài khóa, tiền tệ và tỷ giá để sẵn sàng đối mặt với những bất ổn từ kinh tế thế giới.

Cụ thể, điều hành tỷ giá một cách linh hoạt theo hướng thích ứng (hấp thụ bớt) các cú sốc từ bên ngoài; hạ thấp đòn bẩy, điều tiết và giám sát chặt chẽ nhằm nâng cao sức khỏe của hệ thống tài chính; thận trọng hơn với tăng trưởng cung tiền (khống chế trong khoảng 12 %/năm). Và từng bước xây dựng “đệm tài khóa” nhằm tăng cường khả năng thích ứng của nền kinh tế trước những biến động khó lường của kinh tế thế giới.

Dự báo về tăng trưởng GDP trong năm 2019, nhóm nghiên cứu của VEPR cho rằng những mục tiêu cho năm tới là có thể đạt được. Thậm chí, chỉ tiêu về tăng trưởng GDP hoàn toàn có thể vượt qua trong bối cảnh Việt Nam đang hưởng lợi từ cuộc chiến thương mại Mỹ-Trung. Tuy nhiên, rủi ro lạm phát vẫn cần phải được theo dõi chặt chẽ khi giá cả trên thị trường hàng hóa thế giới trồi trụt thất thường.

Theo VEPR, báo tăng trưởng kinh tế Việt Nam trong 2019 có thể đạt mức 6,9%, lạm phát tiếp tục dưới 4%.